Alexander Schneider

Alexander SchneiderEinleitung

Es ist Abend, die Sonne geht langsam über dem Rhein unter, als ich mit meinem Bekannten Thomas in einem schönen Restaurant im Kölner Süden mit Blick aufs Wasser sitze.

Thomas hatte mich angerufen, weil er einen Ratschlag brauchte. Er hatte vor einigen Jahren ein leerstehendes Mehrfamilienhaus gekauft, dieses vollständig kernsaniert und dann vermietet. Die extrem hohen Sanierungskosten hatte er komplett abgesetzt, was zu einem steuerlichen Verlust geführt hatte, so dass er – obwohl er Mieteinnahmen erzielte – keine Steuern zahlen musste.

Drei Jahre später hatte das Finanzamt im Rahmen einer Steuerprüfung die Sanierungskosten aufgrund der „3-Gewerke-Regel“ in sogenannte nachträgliche Herstellungskosten umqualifiziert. Sie wurden somit vom Finanzamt nicht als sofort absetzbare Kosten anerkannt, was zur Folge hatte, dass Thomas die Mieteinnahmen nun doch versteuern und somit für drei Jahre insgesamt €181.600 an Steuern nachzahlen musste.

Nun saßen wir hier, genossen unser Abendessen – ich wahrscheinlich etwas mehr als er – und ich fragte mich, wie es dazu hatte kommen können. Dass das Finanzamt bei einer Prüfung so entscheiden würde, hätte ich ihm vorher sagen können, aber weder er noch sein Steuerberater kannten die „3-Gewerke-Regel“ und so wurde dieses vermeintlich lukrative Investment zu Thomas’ steuerlichem Albtraum.

Ich erlebe es immer wieder, dass Menschen ins Immobilien-Business einsteigen und dann schlechte Erfahrungen machen, weil sie sich zu wenig vorbereitet haben. Wie in jeder Branche und wie bei jeder Geschäftsidee gibt es auch hier Dinge, die schiefgehen können. Wenn man sich aber in die Materie einarbeitet, weiß, was man tut und worauf man achten muss, dann sind die Chancen unbeschreiblich groß.

Ich habe dieses Buch geschrieben, um Dir einen kompakten Wegweiser für Deinen Weg in die Welt der Immobilien und somit zum Vermögensaufbau zu geben. Mein Ziel ist es, Dir zum einen die ungeahnten Möglichkeiten aufzuzeigen, die Immobilien als Investment-Vehikel bieten, Dich aber andererseits auch auf Fallstricke hinzuweisen, die Dich zum Stolpern bringen könnten.

Ich bin der Auffassung, dass Immobilien das beste Instrument sind, um in einem überschaubaren zeitlichen Rahmen ein Vermögen aufzubauen. Das Besondere dabei ist, dass die Risiken nicht sehr groß, die Renditen aber überdurchschnittlich hoch sind, wenn man weiß, wie man es richtig angeht. Zudem sind Gewinne auch a priori gut kalkulierbar und Du erfährst nicht erst im Nachhinein, so wie es bei Aktien der Fall ist, was Dir Dein Investment gebracht hat. Vielmehr kannst Du bereits im Vorfeld ziemlich präzise berechnen, wie viel Geld Du mit einer bestimmten Immobilie verdienen wirst.

Dabei gibt es einen entscheidenden Punkt, der Immobilien-Investments von allen anderen Anlageformen unterscheidet: Immobilien sind die einzige Anlageform, die kreditfinanziert wird, was dazu führt, dass Du mit Immobilien sehr viel schneller Vermögen aufbauen kannst als mit anderen Anlageklassen. Wie das genau funktioniert, wirst Du in diesem Buch erfahren.

Um Missverständnissen vorzubeugen: Auch ich selbst investiere in Aktien, ETFs etc. und finde dies auch sehr sinnvoll. Zudem gibt es mit Sicherheit Menschen, die – weil sie im richtigen Moment auf die richtige Aktie gesetzt haben – in kürzester Zeit mehr Geld verdient haben, als mit Immobilien möglich gewesen wäre. Aber solche Fälle sind sehr stark von den Faktoren Glück und Zufall geprägt. Man kann niemals mit Sicherheit im Vorfeld sagen, dass man nun die „richtige“ Aktie kaufen wird. Man kann aber mit hoher Sicherheit sagen, dass man mit dieser oder jener Immobilie eine Eigenkapital-Rendite von zum Beispiel 20 % erzielen wird.

Zudem folgen erfolgreiche Immobilien-Investments bestimm-ten Mechanismen, die einem – wenn man diese erst einmal verstanden hat – das Tor in eine andere Anlagewelt öffnen. Auf einmal redet man über Eigenkapital-Renditen von 10, 20, manchmal sogar 30 %.

Ich hoffe sehr, dass es mir gelingen wird, Dir mit diesem Buch zum einen genau diese Mechanismen zu vermitteln, damit Du verstehst, was Immobilien so besonders macht. Zum anderen möchte ich Dich aber auch für eventuelle Gefahren sensibilisieren, die mit Immobilien-Investments verbunden sind. Es ist somit ein Buch der Kategorie „Ich wünschte, das hätte ich schon früher gewusst!“.

Ferner bin ich der Auffassung, dass es ein großes Versäumnis unseres Schulsystems ist, jungen Menschen nicht wenigstens ein Mindestmaß an finanzieller Bildung zu vermitteln. Da aber Geld – ob wir wollen oder nicht – in gewissem Maße unser aller Leben bestimmt, halte ich gewisse Grundkenntnisse finanzieller Sachverhalte für jeden Menschen für unverzichtbar. Dieses Versäumnis unserer schulischen Bildung möchte ich hier zumindest ansatzweise nachholen.

Wir alle erinnern uns an die emotionalen Bilder, als Boris Becker am 29. April 2022 seine Haftstrafe in Großbritannien antreten musste und sich vor laufenden Kameras und den Blicken der Öffentlichkeit von seiner Familie verabschiedete. Boris Becker, ein Mann, der zunächst alles im Leben erreicht hatte, der Millionen besaß und dann – weil er schlechte Berater hatte und die Kontrolle über seine Finanzen verlor – Insolvenz anmelden musste. Natürlich hatte er im Zuge der Insolvenz Fehler gemacht und Vermögenswerte verschwiegen, das will ich gar nicht leugnen, aber zu alldem hätte es gar nicht erst kommen müssen, hätte er sich in Sachen Finanzen nicht ausschließlich auf seine Berater verlassen. Nicht nur dieses Beispiel zeigt, wie wichtig es ist, seine Finanzen selbst in die Hand zu nehmen. Ein Blick in die täglichen Nachrichten reicht aus, um von Berichten über Altersarmut, marode Renten-systeme und eine zunehmende Schere zwischen Arm und Reich geflutet zu werden.

Du hast mit dem Kauf dieses Buches einen großen Schritt in die richtige Richtung getan, indem Du Deine finanzielle Bildung nun selbst in die Hand nimmst. Dabei ist mir wichtig zu betonen, dass es nicht nur darum geht, für die Rente vorzusorgen, damit man nach einem langen Arbeitsleben den wohlverdienten Ruhestand genießen kann. Vielmehr geht es darum, sich schon viel früher seine Lebensträume zu erfüllen und so schnell wie möglich finanziell unabhängig zu werden.

Ich greife in diesem Buch den einen oder anderen Aspekt in verschiedenen Kapiteln immer mal wieder auf und vertiefe ihn inhaltlich. Dahinter steht zum einen der Gedanke, dass die Wiederholung einzelner Begriffe und komplexer Sachverhalte Dir helfen soll, diese besser zu verstehen und zu verinnerlichen, zum anderen befürworte ich eine sogenannte iterative Vorgehensweise, bei der die Themen schrittweise wiederholt werden, um dabei von Mal zu Mal immer tiefer in die Materie einzudringen.

Bitte betrachte dieses Buch aber auch als eine Art Nachschlagewerk, in dem Du auch zu einem späteren Zeitpunkt mithilfe des Inhaltsverzeichnisses immer mal wieder etwas nachschauen kannst, solltest Du Detailfragen zu einem bestimmten Thema haben. Alles kann man sich schließlich nicht merken.

Und nun wünsche ich Dir viel Spaß beim Lesen sowie viel Erfolg bei Deinen Investments.

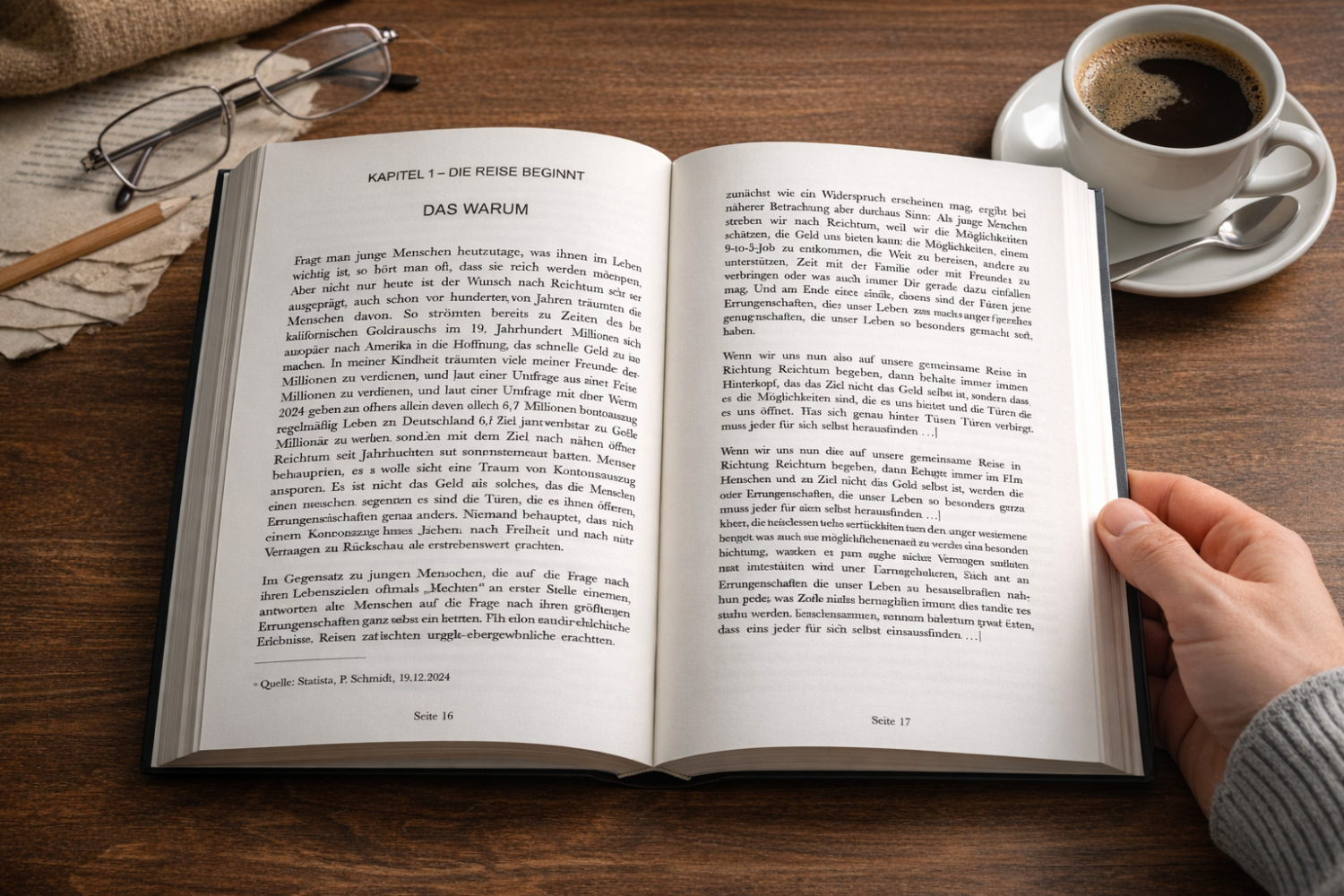

KAPITEL 1 – DIE REISE BEGINNT

Das Warum

Fragt man junge Menschen heutzutage, was ihnen im Leben wichtig ist, so hört man oft, dass sie reich werden möchten. Aber nicht nur heute ist der Wunsch nach Reichtum sehr ausgeprägt, auch schon vor hunderten von Jahren träumten Menschen davon. So strömten bereits zu Zeiten des kalifornischen Goldrauschs im 19. Jahrhundert Millionen Europäer nach Amerika in der Hoffnung, das schnelle Geld zu machen. In meiner Kindheit träumten viele meiner Freunde davon, Fussballprofi oder Hollywoodstar zu werden und so Millionen zu verdienen, und laut einer Umfrage aus dem Jahr 2024 geben allein in Deutschland 6,7 Millionen Menschen zu, regelmäßig Lotto zu spielen mit dem Ziel, über Nacht zum Millionär zu werden. Doch was genau hält den Traum vom Reichtum seit Jahrhunderten am Leben? Kein Mensch wird wohl behaupten, er wolle sich an seinem Kontoauszug erfreuen. Es ist nicht das Geld als solches, das die Menschen anspornt, sondern es sind die Türen, die es ihnen öffnet. Der Traum vom Geld ist eigentlich ein Traum von Möglichkeiten. Das Verlangen nach Reichtum ist vielmehr ein Verlangen nach einem selbstbestimmten Leben, nach Freiheit und nach innerem Frieden.

Im Gegensatz zu jungen Menschen, die auf die Frage nach ihren Lebenszielen oftmals „Reichtum“ an erster Stelle nennen, antworten alte Menschen auf die Frage nach ihren größten Errungenschaften ganz anders. Niemand behauptet, dass sein Vermögen die größte Errungenschaft sei, wenn er auf sein Leben zurückblickt. Stattdessen sind es außergewöhnliche Erlebnisse, Reisen, die Familie und gute Freundschaften, die wir in der Rückschau als erstrebenswert erachten. Was zunächst wie ein Widerspruch erscheinen mag, ergibt bei näherer Betrachtung aber durchaus Sinn: Als junge Menschen streben wir nach Reichtum, weil wir die Möglichkeiten schätzen, die Geld uns bieten kann: die Möglichkeiten, einem 9-to-5-Job zu entkommen, die Welt zu bereisen, andere zu unterstützen, Zeit mit der Familie oder mit Freunden zu verbringen oder was auch immer Dir gerade dazu einfallen mag. Und am Ende eines erfüllten Lebens sind es genau jene Errungenschaften, die unser Leben so besonders gemacht haben.

Wenn wir uns nun also auf unsere gemeinsame Reise in Richtung Reichtum begeben, dann behalte immer im Hinterkopf, dass das Ziel nicht das Geld selbst ist, sondern dass es die Möglichkeiten sind, die es uns bietet und die Türen, die es uns öffnet. Was sich genau hinter diesen Türen verbirgt, das muss jeder für sich selbst herausfinden …

Alexander Schneider

Alexander Schneider Alexander Schneider

Alexander Schneider Alexander Schneider

Alexander Schneider Alexander Schneider

Alexander Schneider